Décryptage du rachat des Girondins de Bordeaux, entre risques, peurs et incertitudes

Juste avant la réunion entre Joseph DaGrosa et Alain Juppé, Matthieu Rouveyre, élu de l’opposition, sortit un document avec l’intitulé : “Cession des Girondins de Bordeaux : le repreneur américain cherche déjà à échapper à l’impôt en France”. “Je ne dis pas que c’est illégal. Mais est-ce vraiment moral ?” ajoute l’élu PS, tout en pointant du doigt les agissements de GACP. Dans ce document, plusieurs montants sont révélés, tout comme l’ensemble du montage du fonds d’investissement américain. Un document dont disposeront évidemment tous les conseillers de Bordeaux Métropole lors du vote qui aura lieu le 28 septembre prochain.

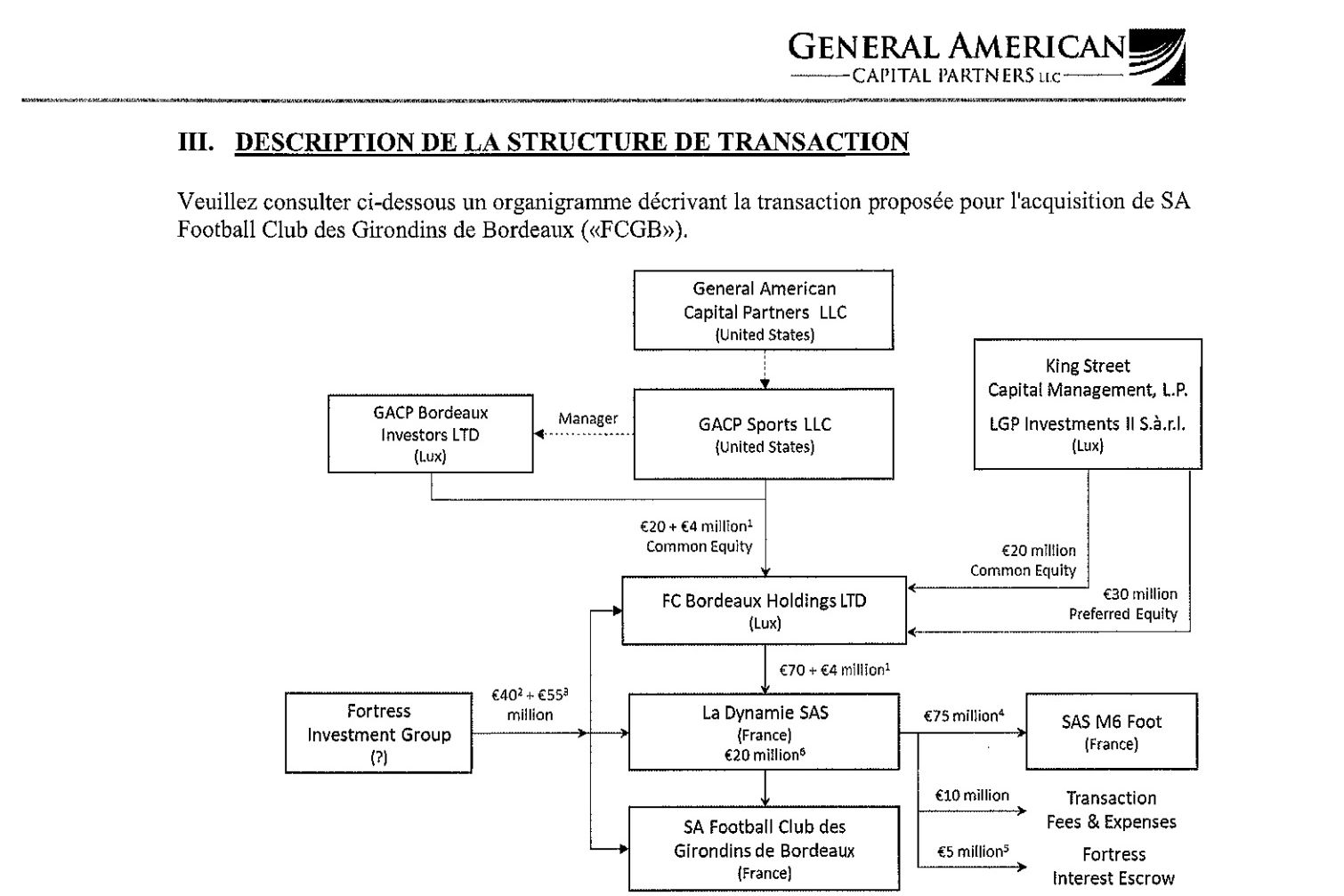

L’opération en elle-même coûtera 95 millions d’euros au total, qui représentent d’ailleurs l’endettement des Girondins de Bordeaux dès que le rachat sera effectif. A travers un montage financier complexe -mais compréhensible pour le montant, d’autant plus qu’il ne s’agit pas d’un rachat d’un mécène – l’on peut observer la présence de nombreuses sociétés. Il apparaît clairement que, comme prévu, General American Capital Partners et King Street sont les deux actionnaires principaux de ce qui sera le FC Bordeaux Holdings LTD, qui est basé au Luxemboug. Ainsi, GACP apporte 24 millions d’euros de fonds propres (20M€ +4M€), tandis que King Street Capital Management apportera 50 millions d’euros : 20M€ d’actions dites “communes”, et 30M€ d’actions “privilégiées”. Ces dernières donnent évidemment un peu plus de pouvoir à King Street. Ces montants, venant des Etats-Unis et du Luxembourg, arriveront -par le biais du FC Bordeaux Holdings LTD (Luxembourg)- en France, et plus précisément à la SAS La Dynamie. C’est, toujours selon le schéma, cette société qui payera à M6 la somme de 75 millions d’euros, prix vraisemblablement officiel du rachat des Girondins de Bordeaux. L’on peut également noter que dans ces 75 millions d’euros, 10 millions d’euros seront alloués à des frais, et 5 millions d’euros à Fortress Interest Escrow (“à la clôture de la transaction, l’acheteur procédera à un engagement fiduciaire d’environ 5M€ lié au prêt du groupe Fortress” est annoté pour cette comme). C’est d’ailleurs ce fonds d’investissement qui “va accorder 40 millions de prêt puis 55 millions de crédit aux Girondins. Cette somme doit probablement servir à financer les 80 millions d’investissements sur deux ans promis par GACP” suppose Sud Ouest qui ajoute que cet investissement à crédit va vite prendre à la gorge le FCGB avec des taux d’intérêts très élevés. Le quotidien régional parle notamment de taux oscillant entre 8 et 15%.

Un montage complexe, mais “traditionnel” dans ce genre de transaction, notamment avec en son sein plusieurs fonds d’investissement.

Ce qui est certain, c’est que Joseph DaGrosa n’aura que très peu de marge de manœuvre. Déficitaire de plusieurs millions d’euros depuis de très nombreuses années, M6 avait la capacité de réguler les déficits du club par le biais de gros bénéfices engendrés dans ses autres branches. Les Girondins de Bordeaux ont toujours d’ailleurs été l’un des seuls pôles du groupe déficitaire, quand tous les autres de la chaîne étaient en constante expansion. C’est d’ailleurs la raison qui a poussé les actionnaires de la chaîne à inciter Nicolas de Tavernost à une vente, lui qui n’a eu de cesse de repousser l’échéance de par son amour pour le club.

Mais comment Joe DaGrosa va t-il faire pour ne plus que le club soit déficitaire, voire même gagner de l’argent ? L’homme d’affaires n’a encore rien divulgué de son business plan, se contentant d’une communication sans risques, bien rodée, mais souvent décrite comme creuse. Il ne pourra pas développer pleinement les activités du stade, n’en étant que locataire. D’ailleurs, sur le sujet, mis à part augmenter le nombre de fast-food et “gagner” pour attirer du monde au stade, aucune idée pouvant être assimilée à du génie, n’a été dévoilée. Mais nuançons tout de même ce point, car les américains sont bien connus pour savoir développer le merchandising.

Cependant, Joe DaGrosa ne dispose pas non plus d’un effectif avec une grosse valeur marchande, Malcom –transfert record du club– est parti pour Barcelone. Et il est bien évident qu’une partie de la valeur d’un joueur se calcule par rapport aux résultats du club lui-même. Le patron de GACP a vraisemblablement prévu des pertes les premières années -même si de nombreux gros salaires au club sont partis récemment- mais il faudra vite faire rentrer de l’argent afin de rembourser les actionnaires prêteurs, qui n’y sont d’ailleurs pas allés de main morte pour les taux d’emprunt. Ainsi, forcément, l’on ne peut éluder la partie “trading de joueurs”, qui ne peut être que le seul échappatoire à une accumulation de pertes. Pour cela, il faudra attirer des joueurs… Là encore, si Bordeaux n’arrive pas à jouer les premiers rôles, et à avoir des résultats, on imagine mal comment des plus-values importantes pourraient intervenir (rappelons que Malcom est, jusqu’à présent, l’exception qui confirme la règle).

Que se passera t-il si le projet n’arrive pas à se pérenniser positivement ? Chaque année, la DNCG veille au grain. Rappelons que Lille a dû vendre, trouver de grosses sommes d’argent, pour pouvoir rester en Ligue 1, tout en ayant même du mal à homologuer les contrats de recrues… gratuites. Ce qui fait le plus peur, ce sont ces taux de remboursement qui forcément vont démultiplier la dette si tout ne se passe pas comme Joe DaGrosa et ses conseillers l’ont prévu. Ainsi, le club pourrait être dans le meilleur des cas relégué, dans le pire des cas disparaître, par un dépôt de bilan. Dans la société d’aujourd’hui, il n’y a pas de secret, il faut prendre des risques pour gagner de l’argent. À cette échelle, Joe DaGrosa pourrait devenir dans le meilleur des cas plus riche, ou dans le pire passer de multi-millionaire à quelqu’un de très endetté, ne pouvant pas remonter la pente. Cela peut ressembler à un tableau noir, mais notre club pourrait en payer les pots cassés. A moins bien évidemment qu’un mécène -dans le cas d’un futur qui deviendrait sombre- profite de l’occasion pour racheter Bordeaux, et ainsi redresser le bateau qui sombre…

Bien évidemment, nous ne souhaitons pas que cela arrive. Nous espérons même que GACP et ses conseillers -qui ne doivent pas être plus bêtes que nous, et certainement au contraire même- sont bien conscients de ce qu’il font, et que tout ce qui n’a pas été dévoilé -si cela existe vraiment- permette au club de grandir et “de le laisser dans un meilleur état que lorsqu’ils l’ont racheté”, comme Joe DaGrosa a pu l’assurer dans les médias. “On sait ce qu’on perd, mais on ne sait pas ce qu’on gagne”. Cette maxime prend tout son sens ici. M6 n’a eu de cesse de combler les déficits année après année, étant considéré comme un ‘mécène’, quelque part, un garant de l’Institution. En cas d’échec, les actionnaires du fonds d’investissement ne seront certainement pas aussi conciliants.